주민세는 왜 내는 건지 그리고 납부 대상은 누군지 궁금합니다. 8월이면 납부하게 되는 주민세에 대해 알아봅니다.

어제저녁 퇴근길에 우편함을 보았더니 각 세대마다 우편물이 꽂혀있어서 또 올 것이 왔구나 생각했습니다. 재산세를 낸 지 얼마나 되었다고 또 세금이 나온 걸까... 8월은 주민세 납부하는 달이라네요.(매번 납부하면서도 새롭습니다.)

■ 주민세 정의

주민세는 지방세(地方稅)로서 특별시·광역시세 및 시·군세이며, 보통세이다(지방세 기본법 제8조). 지방세법은 지방자치단체가 과세하는 지방세 각 세목의 과세요건 및 부과·징수, 그 밖에 필요한 사항을 규정하고 있다.(지방세법 제1조)

■ 주민세 과세 근거

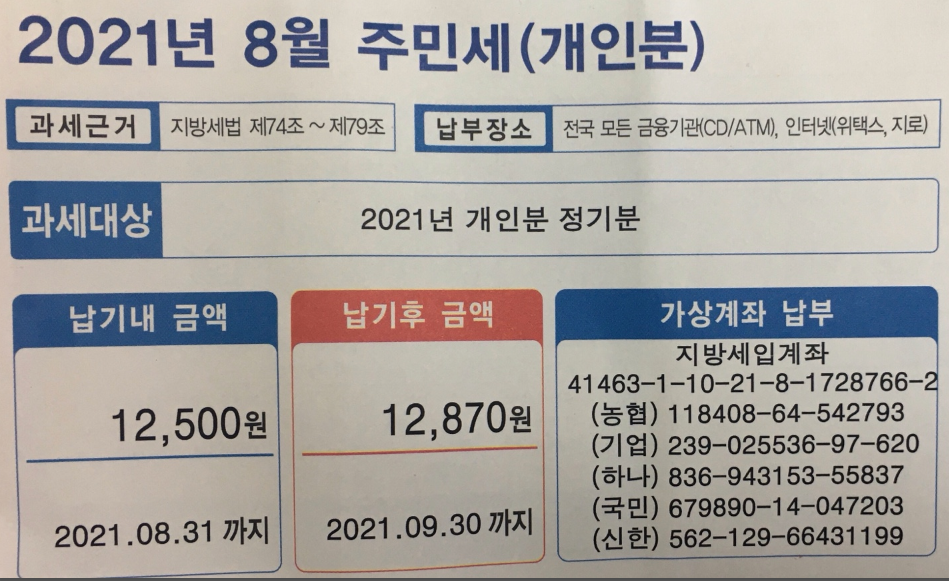

지방세법 제74조 ~ 제79조

■ 주민세 종류 및 납부 대상

주민세에는 균등분과 재산분이 있다. 균등분은 자치단체 내에 주소를 둔 개인(개인분) 또는 법인(사업 소분)에 대하여 균등하게 부과하는 주민세이며, 재산분은 사업소 연면적을 과세표준으로 하여 부과하는 주민세를 말한다.(동법 제74조).

균등분의 납세의무자는 지방자치단체에 주소를 둔 개인과 지방자치단체에 사업소를 둔 법인 및 지방자치단체에 대통령령으로 정하는 일정한 규모 이상의 사업소를 둔 개인으로 한다. 재산분의 납세의무자는 매년 7월 1일 현재 과세대장에 등재된 사업주이며, 사업소용 건축물의 소유자와 사업주가 다른 경우에는 대통령령으로 정하는 바에 따라 건축물의 소유자에게 제2차 납세의무를 지울 수 있다.(동법 제75조)

■ 주민세 세율

세율(稅率)은 균등분에 있어서는 지방자치단체의 관할구역에 주소를 둔 개인은 10,000원을 초과하지 않는 범위 안에서 조례(條例)로 정하는 제한세율로 하고, 지방자치단체에 사업소를 둔 개인은 50,000원, 법인은 자본금과 종업원의 수에 따라 50,000원∼500,000원의 표준세율로 하며, 재산분에 있어서는 사업소 연면적 1제곱미터당 250원을 표준세율로 하되, 지방자치단체의 장은 조례가 정하는 바에 의하여 표준세율 이하로 정할 수 있다. 또한 폐수 또는 산업폐기물 등을 배출하는 사업소로서 대통령령으로 정하는 오염물질 배출 사업소에 대하여는 표준세율의 100분의 200으로 한다.(동법 제81조)

* 개인은 10,000원을 초과할 수없다는 기준이 있는데 왜 과세금액이 12,500원이 되었을까요? 지방교육세 2,500원이 포함되었기 때문입니다.^^

■ 징수 및 납부 방법

개인분은 납세지를 관할하는 지방자치단체의 장이 보통징수의 방법으로 징수한다. 개인분의 과세기준일은 매년 7월 1일로 하며, 개인분의 납기는 매년 8월 16일부터 8월 31일까지로 한다.(동법 제79조)

사업 소분의 징수는 신고납부의 방법으로 하며, 사업 소분의 과세 기준일은 7월 1일로 한다. 사업소분의 납세의무자는 매년 납부할 세액을 8월 1일부터 8월 31일까지를 납기로 하여 납세지를 관할하는 지방자치단체의 장에게 대통령령으로 정하는 바에 따라 신고하고 납부하여야 하며, 신고 또는 납부의무를 다하지 아니하면 가산세를 합한 금액을 세액으로 징수할 수 있다.(동법 제83조)

법인에게 부과되는 사업소분은 2021년부터 지방세법 개정으로 작년까지 사업주가 7월에 신고 및 납부하던 구 주민세(재산분)와 8월에 고지하던 구 주민세(균등분)를 주민세(사업소분)로 통합하면서 납기를 8월로 통일하였습니다.

'궁금해' 카테고리의 다른 글

| 공모주 청약 방법, 카카오페이 상장을 준비하자 (0) | 2021.08.24 |

|---|---|

| 착오 송금 반환, 예금보험공사 의뢰 방법 (0) | 2021.08.05 |

| 페미니즘 뜻. 왜 안산, 윤석열이 이슈가 되고 있나 (0) | 2021.08.03 |

댓글